Es gibt Situationen im Leben, wo sich die Notwendigkeit einer Geldanleihe stellt. Es ist daher wichtig, sich vorher gewissenhaft zu informieren, mit welchen Begriffen man es zu tun hat, zum Beispiel der Bedeutung von Darlehen.

Außerdem ist es sinnvoll genau zu wissen, auf welche Dinge man achten sollte, um die richtigen Entscheidungen zu treffen. Wir machen Sie auf unserer Seite mit den Grundbegriffen in diesem Bereich bekannt und stellen Wissenswertes um die Begriffe des Kredits und des Darlehens zur Verfügung.

Wenn man vor der Situation steht, dass man einen finanziellen Engpass ausgleichen muss oder eine größere Summe leihen muss, ist es nämlich ratsam, sich mit den Rahmenbedingungen für Geldanleihen auseinanderzusetzen.

In diesem Artikel finden Sie verlässliche und verständliche Basisinformationen zum Thema Kredit und Darlehen. Lernen Sie das System Kredit verstehen, lesen Sie über die verschiedenen Kredittypen, die Bezinsung und Vergleichsmöglichkeiten.

In den nächsten Abschnitten möchten wir Ihnen unter anderem die folgenden Themen näher bringen:

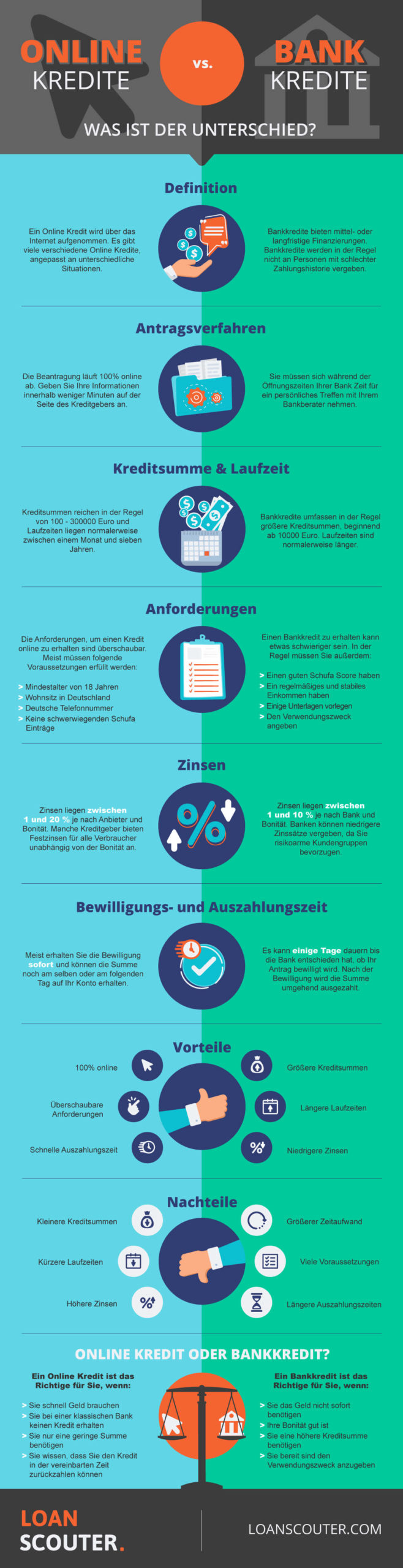

- Was ist ein Kredit? Was ist der Unterschied zwischen Darlehen und Kredit?

- Wo bekomme ich einen Kredit und welche Kredite gibt es?

- Der Zinssatz und wichtige Vergleichsparameter bei der Auswahl

Was ist ein Kredit eigentlich genau?

Jegliche Form von Kredit ist eine Form des Schuldverhältnises oder Fremdkapitals gegenüber einer Person oder Organisation. Der Kreditgeber, welcher normalerweise ein Unternehmen, ein Geldinstitut oder der Staat ist, gewährt dem Kreditnehmer Geld unter bestimmten Konditionen.

Was ist nun eigentlich der Unterschied zwischen einem Kredit und einem Darlehen?

Beide Begriffe bezeichnen das Anleihen von Fremdkapital. Ein Kredit wird im heutigen Sprachgebrauch als Oberbegriff für das Leihen und Zurückzahlen von Geldsummen inklusive Zinssatz verwendet. Darlehen ist dabei ein Unterbegriff.

Im Allgemeinen kann man allerdings differenzieren: Kredite haben grundsätzlich eine kürzere Laufzeit und geringere Beträge. Längerfristige und größere Geldanleihen für beispielsweise Immobilien bezeichnet man hingegen als Darlehen.

Auch innerhalb der Vergebührung gibt es Unterschiede. Darlehen können unter Umständen auch unentgeltlich vergeben werden. Der Zinssatz ist bei Krediten also tendenziell höher als bei Darlehen. Bei unentgeltlichen Darlehen sind die verbraucherschützenden Vorschriften eingeschränkt gültig.

Ein Kredit kann außerdem zum Beispiel im Rahmen eines Bankkontos aufgenommen werden. Bei einem Darlehen werden oft Sicherheiten verlangt, wie etwa eine Hypothek. Inzwischen gibt es auch viele Anbieter, die online Kredite vergeben, bei denen man sich aber vorher gut informieren sollte. Zum Beispiel ob die Zinsen und Rückzahlung in einem überschaubaren Rahmen bleiben.

Typen von Krediten und wo bekomme ich eine Kredit?

Es gibt inzwischen viele unterschiedliche Arten von Krediten für Privatkunden und Sie als Kunde sind gefragt, den richtigen Kreditgeber für Sie herauszufinden. Die Gemeinsamkeit aller Kredite ist jedenfalls, dass es für diese bestimmte Voraussetzungen gibt. Hierzu zählen:

- Volljährigkeit

- Wohnsitz in Deutschland

- positive bis mäßige Schufa-Abfrage

- bestehende Bankverbindung

Es gibt auch Kredite ohne Schufa, wobei es für diese sowohl seriöse als auch weniger seriöse Anbieter gibt. Deshalb sollten Sie hier genau hinschauen.

Kredite für Privatpersonen werden als Privatkredit, oder auch Raten- oder Konsumkredit bezeichnet.

Hierzu zählen zum Beispiel:

- Der Abrufkredit: auf diese kann man jederzeit zugreifen. Diese eignen sich für spontane Anschaffungen, finanzielle Überbrückungen oder Kontoausgleiche.

- Der Autokredit: dieser ist, wie der Name schon bescheinigt, eine Finanzierungsmöglichkeit für PKWs und wird oft von Banken durchgeführt.

- Der Baukredit/das Baudarlehen: diese werden in Teilbeträgen ausgezahlt. Es gibt auch das Immobiliendarlehen oder den Immobilienkredit, bei dem die Gesamtsumme auf einmal ausgezahlt wird.

- Der Dispositionskredit: dies ist ein für kurzfristige Ausnahmefälle berechneter Kredit im Rahmen eines Girokontos, behaftet mit relativ hohen Zinsen.

- Der Kleinkredit: bezeichnet Ratenkredite bis zu € 10.000.

- Der Kredit trotz Schufa: wenn man einen Kredit bekommt, obwohl man einen negativen Schufa-Score oder Eintrag hat.

- Der Kredit ohne Schufa: bei diesem wird die Schufa nicht involviert und die Bonität anders überprüft. Dieser Kredit wird entweder von ausländischen (oft Schweizer) Banken oder Online Banken vergeben.

- Der Minikredit: ist ein Kleinstkredit, bei dem es um kurzfristige Summen von € 100 bis € 1.000 geht.

- Der Onlinekredit: ist die moderne Form des Kredits, die online gezeichnet wird, sich durch Ratenzahlung und meist geringe Zinsen kennzeichnet.

- Der Sofortkredit: ist ein Kredit mit kurzer Bearbeitungszeit

Natürlich gibt es auch noch andere Formen, wie etwa den Studienkredit für Ausbildungsfinanzierung, den Umschuldungskredit, den Beamtenkredit oder den P2P-Kredit.

Um einen Kredit zu bekommen, muss man einige Anforderungen erfüllen. Unabhängig von der Kreditart sind für die Kreditaufnahme in Deutschland bestimmte Voraussetzungen zu erfüllen. Dazu gehören Volljährigkeit, Wohnsitz in Deutschland, eine bestehende Bankverbindung und eine Schufa-Abfrage. Auch wird ein Einkommensnachweis gefordert.

Wie viel Kredit bekomme ich für mein Geld – welche Zinsen muss ich zahlen?

Ein Kredit kommt immer mit Zinsen und diese können als Vergütung oder Gebühr für geliehenes Kapital bezeichnet werden. Der Zinssatz eines Kredits spielt eine große Rolle bei der Entscheidung für oder gegen einen Kreditanbieter. Die Kreditzinsen werden anhand der Parameter Kreditart, Kredithöhe, der Marktlage und der Bonität des Kreditnehmers berechnet. Zweckgebundene Kredite kommen im Gegensatz zu nicht zweckgebundenen Krediten oft mit geringeren Zinsen.

Kreditzinsen – Sollzinsen und Effektivzinsen

Sollzinsen (oder auch Nominalzinsen) können entweder gebunden sein, also festgelegt innerhalb der Spanne der Kreditlaufdauer, oder variabel, was bedeutet, dass diese laufend dem Finanzmarkt angepasst werden. Da beim Kredit auch Nebenkosten wie etwa Bearbeitungsgebühren oder eine Restschuldversicherung anfallen können, rechnet man diese dazu. Das Ergebnis bezeichnet man dann als Effektivzins. Diesem sollte man als Verbraucher bzw. Verbraucherin besonders Beachtung schenken. Dieser hat nämlich mehr Aussagekraft als der reine Soll- bzw. Kreditzins.

Wenn Sie also Kredite vergleichen, sollten Sie sich auch immer den Soll- und Effektivzins ansehen. Gemeinsam mit den Variablen Laufzeit und Kreditsumme können Sie so den idealen Kredit finden.

Kreditmöglichkeiten vergleichen

Es gibt zum Beispiel verlässliche und gut funktionierende Vergleichsportale, um den für Sie passenden Kredit zu finden. Es ist essentiell, dass Sie Ihre eigene finanzielle Situation einschätzen können, um Kreditangebote optimal vergleichen zu können. Wenn Sie eine bestimmte Summe als Kredit beantragen wollen, sollten Sie sich erst einmal genau ansehen, wie viel Eigenkapital Sie zur Verfügung haben.

Der Kreditgeber wird Sie nach Bonität, Einkommen und monatlichen Ausgaben einstufen und natürlich auch die Laufzeit des Kredits oder Darlehens mit einbeziehen. Eine realistische Rückzahlungsmöglichkeit sollte vorhanden sein. Diese können Sie selbst einschätzen, wenn Sie sich Ihren monatlichen Überschuss ansehen. Und vergleichen Sie die anfallenden Preise, Zinsen und Kosten für die Kredite. So können Sie unnötige Kostenfallen vermeiden.

Die Bedeutung von Kredit und Darlehen – FAQ

Ein Kredit oder ein Darlehen ist ein Vertrag über eine geliehene Summe inkl. Zinssatz zwischen einem Kreditgeber und einem Kreditnehmer. Dieser beinhaltet darüber hinaus auch die Vereinbarung der Laufzeit und Zusatzkosten.

Das kommt auf die Zusammensetzung Ihres Nettoeinkommens, Ihrer Ausgaben und dem Verhältnis der beiden an. Außerdem spielen Bonität, Ihr Alter und eventuelle Sicherheiten eine wichtige Rolle.

Dazu schauen sie sich am besten die Zinssätze an, besonders den Effektivzins. Auch die Laufzeit, die Gesamtkosten und eventuelle Sonderregelungen sollten mit in die Entscheidung einfließen.

Einen Kredit oder auch ein Darlehen können Sie sowohl online als auch bei der Bank ihres Vertrauens aufnehmen. Online bieten sich Vergleichsportale an. Hier finden Sie eine Vielzahl von Anbietern.